16 Dic Inflazione zero negli ultimi tre mesi, più probabile un calo dei tassi

Nonostante il tasso d’inflazione a 12 mesi sia ancora superiore all’obiettivo della Banca centrale europea, i prezzi tra settembre e novembre sono scesi leggermente sia per l’inflazione totale che per quella “core”. Questo suggerisce che la BCE, dopo la recente decisione di mantenere invariati i tassi di interesse in dicembre, potrebbe iniziare a ridurre i tassi di interesse in un futuro non troppo distante.

Negli ultimi dodici mesi, l’inflazione dell’Eurozona è stata in costante calo. La Fig. 1 mostra il tasso di crescita, rispetto ai 12 mesi precedenti, dell’indice armonizzato dei prezzi al consumo su tutti i beni e per la cosiddetta inflazione core.[1]

A novembre 2023, il tasso di inflazione è sceso al 2,4 per cento per l’intero paniere e al 3,6 per cento per la componente core. Si tratta di livelli molto più bassi di quelli toccati l’anno scorso. Il tasso di inflazione sull’intero paniere rimane tuttavia più elevato dell’obiettivo di inflazione della BCE (2 per cento).

I tassi di inflazione a dodici mesi non descrivono però la più recente dinamica dei prezzi perché dipendono in larga parte da quello che è successo molti mesi addietro (in quanto dovuti all’effetto dell’inflazione, mese per mese, nell’anno precedente ad ogni periodo). Per comprendere l’evoluzione più recente della dinamica dei prezzi è necessario guardare ai tassi di inflazione mensili negli ultimi mesi. Per fare ciò è però necessario tenere conto della stagionalità che caratterizza l’indice armonizzato dei prezzi al consumo.[2]

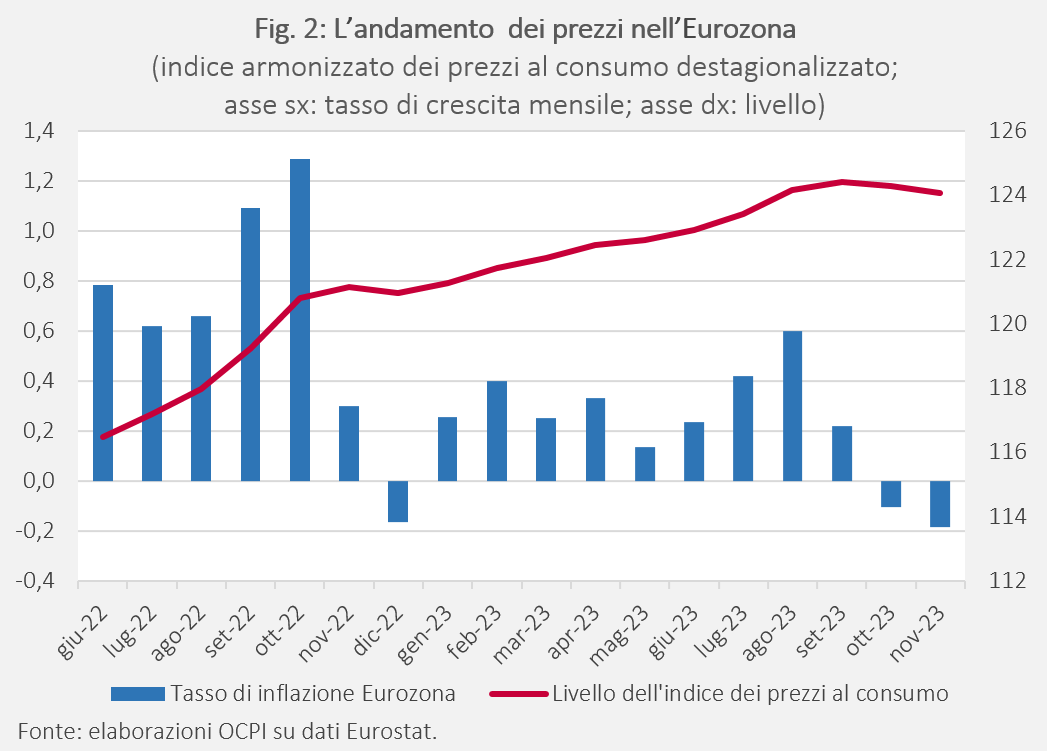

In proposito, la Fig. 2 mostra il livello dei prezzi al consumo e il tasso d’inflazione mensile nell’Eurozona. La figura indica che la dinamica dei prezzi in settembre, ottobre e novembre è stata molto contenuta. In effetti, l’inflazione cumulata in questi tre mesi è stata negativa (-0,3 per cento su base annualizzata), per effetto della discesa dei prezzi in ottobre e novembre.

Tendenze simili si hanno per l’inflazione core (Fig. 3). Anche in questo caso, nei tre mesi che terminano a novembre 2023, la dinamica è stata abbastanza contenuta: un’inflazione positiva, ma piccola (a una velocità, annualizzata, dello 0,1 per cento), per effetto di tassi di inflazione bassi a settembre e ottobre e di una discesa dei prezzi a novembre.

Tutto questo suggerisce che l’inflazione stia viaggiando a tassi già più bassi dell’obiettivo della BCE, il che dovrebbe far sperare in una prossima diminuzione dei tassi di interesse da parte della nostra banca centrale.

[1] La “componente core” esclude l’andamento dei prezzi di beni energetici, alimentari, alcool e tabacchi.

[2] Con stagionalità intendiamo la caratteristica, propria delle serie temporali, per cui i dati variano regolarmente al ricorrere di certi periodi (in questo caso mesi) dell’anno e con variazioni di intensità simile. Quindi, qualsiasi variazione o ricorrenza che si ripete regolarmente nel corso degli anni, nello stesso periodo, è detta stagionale. La stagionalità è significativa per gli indici armonizzati dei prezzi al consumo (HICP), al contrario che, per esempio, nell’indice dei prezzi al consumo per l’intera collettività (NIC) prodotto da Istat, per vari motivi, per esempio per il fatto che nel calcolare l’HICP Eurostat non corregge i dati dei prezzi per l’effetto dei saldi stagionali.

Fonte: Carlo Cottarelli, Leoluca Virgadamo per osservatoriocpi.unicatt.it